Steht die Familiengründung an, kommt sofort auch die Frage nach dem Geld. Wer zahlt was fürs Kind? Wer wieviel für die gemeinsame Wohnung? Und geben wir uns selbst Taschengeld? Wir zeigen dir einen fairen Weg für alle auf – mit einem Drei-Konten-Modell.

Die Freude ist (meistens) gross, wenn man den positiven Schwangerschaftstest in den Händen hält. Bei uns war es jedenfalls so. Doch schon kurz nach den Freudensprüngen sind Fragen aufgetaucht, viele davon finanzieller Natur.

Wir waren zwar in der Lage eine Familie finanziell zu stemmen, aber die Frage, wie wir das genau angehen sollten, hat uns anfangs überfordert und wir haben die eine oder andere Träne vergossen. Die Gründe hierzu waren vielschichtig. Von grosser Unsicherheit, Verlustängsten oder dem Bewusstsein, dass wir uns voreinander finanziell durchsichtig machen mussten. Durch all die Arbeit an uns, vielen Gesprächen und Tabellen später, haben wir unseren Online-Kurs “Finanzielle Freiheit für Familien” entwickelt, damit du das nicht auch alles selbst machen musst.

Mittlerweile sind wir in allen Bereichen viel stärker zusammengewachsen, haben uns voreinander transparent gemacht und leben nach dem Grundsatz, dass allen alles gehört. Aber ein Fünkchen Selbstbestimmtheit wollen wir nach wie vor behalten – auch bei den Finanzen.

Unser Kontomodell

Wir haben verschiedene Modelle wie „Wir sind eine Familie, ein Konto für alles“ oder die Laissez-faire Variante „Wir lassen alles wie bisher, mal zahlst du, mal ich“ diskutiert. So richtig zufrieden waren wir nicht mit Variante eins. Vorschlag zwei war zu intransparent für uns. Vielleicht vertrauten wir uns nach unserem bisherigen sehr stark individuell geprägten Leben noch nicht genug für diese Varianten.

Wir haben verschiedene Modelle wie „Wir sind eine Familie, ein Konto für alles“ oder die Laissez-faire Variante „Wir lassen alles wie bisher, mal zahlst du, mal ich“ diskutiert. So richtig zufrieden waren wir nicht mit Variante eins. Vorschlag zwei war zu intransparent für uns. Vielleicht vertrauten wir uns nach unserem bisherigen sehr stark individuell geprägten Leben noch nicht genug für diese Varianten.

Also setzten wir uns hin und haben eine Tabelle aufgesetzt. Ein genaues Bild hatten wir nicht im Kopf, aber wir wussten, wir mussten eine Lösung für uns finden.

Wir fingen an Zahlen einzutippen: Gehalt von Sarah, Gehalt von Jürgen. Wer verdient prozentual wieviel mehr bzw. weniger? Welche Ausgaben wollen wir von einem gemeinsamen Konto bestreiten? Wie hoch sind diese? Welche Dinge laufen über unsere privaten Konten und wie gross sind diese Beträge? Wieviel wollen wir Sparen und Anlegen? Und wie müssen dann die ganzen Geldströme zwischen all den Konten aussehen? Und wieviel Geld sollen beide noch für sich selbst übrig haben?

Das klingt jetzt vielleicht kompliziert, aber im Endeffekt haben wir so eine passende Lösung gefunden: Ein Konto für gemeinsame Ausgaben und beide behalten das Privatkonto mit einem Betrag zur freien Verfügung. So ist unser 3-Konten-Modell zur Gehaltsaufsplittung geboren.

Es ist ein lebendiges Projekt. Dauernd ändert sich etwas. Mal sind es die Beiträge für die Krankenkasse oder ein anderes Gehalt durch einen Jobwechsel und damit ein veränderter Subventionsfaktor für die Kinderbetreuung. Oder wir erhöhen die Sparrate oder entscheiden zu investieren. Das hat alles die Anpassung der Daueraufträge zur Folge.

Klingt kompliziert? Es ist tatsächlich nicht die einfachste Methode, aber für uns passt sie, weil wir sie als fair und transparent betrachten.

Uns ist auch bewusst, dass es ganz viele unterschiedliche Familienkonstellationen gibt und nicht alle was mit dieser Aufstellung anfangen können. In unserem Fall haben wir beide dasselbe Arbeitspensum und wollen unser Gehalt prozentual aufteilen.

Hier findest du eine Anleitung, wie du diese Tabelle ausfüllst und bewirtschaftest. Damit können du und dein:e Partner:in euer Einkommen fair aufteilen. Wir haben fiktive Zahlen in CHF eingetragen. Selbstverständlich kannst du die Tabelle anpassen, wie es für euch stimmt.

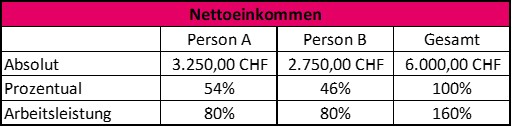

Nettoeinkommen und gemeinsame Ausgaben

Als erstes schreibst du euer Nettoeinkommen auf und ermittelst den prozentualen Anteil am Gesamteinkommen.

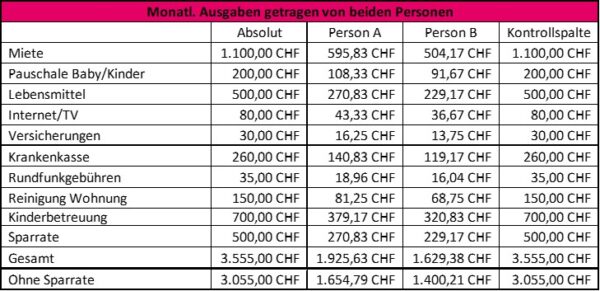

Im nächsten Schritt kategorisierst du die gemeinsamen Ausgaben, die auch von eurem gemeinsamen Konto bestritten werden. Ein Beispiel bietet die untenstehende Übersicht, du kannst die Tabelle in der Download Version ergänzen oder Zeilen daraus löschen:

Der einzige variable Betrag ist die Sparrate. Damit definierst du, wieviel Geld ihr monatlich zur Seite legen wollt. Am wichtigsten sind die beiden Zeilen ganz unten rechts. Einmal 3.555,00 CHF und 3.055,00 CHF. Das sind einmal eure monatlichen Kosten bzw. Ausgaben mit eurer Sparrate und einmal ohne.

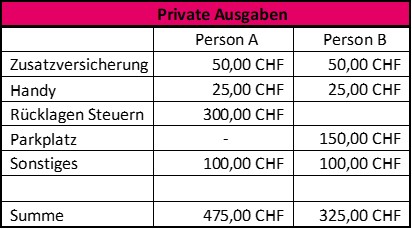

Deine privaten Ausgaben

Was ihr zu den privaten Ausgaben zählen wollt, ist ganz euch überlassen. Hier gibt es ein Beispiel, was das alles sein könnte. Das ist natürlich von Paar zu Paar sehr unterschiedlich.

Mit diesen beiden Tabellen kannst du die Gesamtausgaben von Person A und Person B ermitteln. Für Person A sind dies 2400,63 CHF (1925,63 CHF + 475,00 CHF), für Person B 1.954,38 CHF (1629,38 CHF + 325,- CHF).

Mit dieser Summe von 4355,00 CHF kannst du auch euer monatliches persönliches Spiel- oder Taschengeld ermitteln. Von eurem gesamten Nettoeinkommen (hier: 6000,00 CHF) ziehst du die Gesamtausgaben ab (hier: 4.355,00 CHF), teilst diese durch zwei und erhältst den frei verfügbaren Betrag pro Person. In diesem Beispiel sind das 822.50 CHF.

Zusammengefasst hast du jetzt folgendes gemacht:

- Gemeinsame Ausgaben aufgelistet und prozentual anhand des Gehalts aufgeteilt.

- Die jeweiligen privaten Ausgaben ermittelt und somit die Gesamtausgaben von Person A & B dargestellt.

- Differenz von Gesamteinkommen und Gesamtausgaben ermittelt und diese durch zwei dividiert. Somit hast du euer „Taschengeld“ ermittelt.

Die Geldströme zwischen den Konten

Im letzten Schritt musst du die tatsächlichen Geldströme zwischen den Konten fliessen lassen. Dazu musst du folgende Überlegung anstellen: Wie viel Geld benötigen beide auf ihrem privaten Konto, um Ihre Ausgaben zu decken?

Beide Partner:innen benötigen den Betrag „Taschengeld“ und die Summe der „privaten Ausgaben“ auf ihrem privaten Konto, um die monatlichen Ausgaben von ihrem Konto decken zu können.

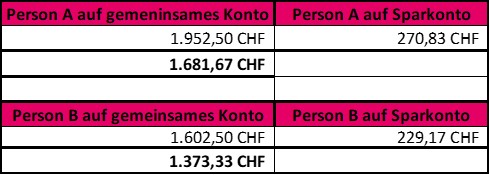

Person A: 475, – CHF+ 822,50 CHF = 1297,50 CHF

Person B: 325, – CHF + 822,50 CHF = 1147,50 CHF

Wieviel müssen Person A und Person B nun von Ihrem privaten Konto auf das gemeinsame Konto überweisen bzw. auf ein gemeinsames Sparkonto?

Person A:

Nettoeinkommen 3250,- CHF – Taschengeld/private Ausgaben 1297,50 CHF = 1952,50 CHF

Jedoch hat Person A noch eine Sparrate von 270,83 CHF, – gemäß Tabelle 1. Daher verringert sich der Betrag vom Privatkonto auf das gemeinsame Konto um diesen Betrag.

Bei Lohneingang hat Person A also folgende Daueraufträge:

Privatkonto auf gemeinsames Konto: 1681,67 CHF

Privatkonto auf Sparkonto: 270,83 CHF

Denn – was wir als fundamental betrachten: Bezahle dich immer zuerst!

Für Person B analog wie folgt:

2750, CHF – 1147,50 CHF = 1602,50 CHF

Sparrate von Person B beläuft sich auf 229,17 CHF.

Jetzt kannst du noch eine Kontrollrechnung machen: Laut Tabelle 1 sind eure Gesamtausgaben 3055,- CHF. Dieses Geldbetrag musst du auf dem gemeinsamen Konto haben, um die Ausgaben decken zu können.

Person A überweist 1681,67 CHF und Person B 1373,33 CHF auf das gemeinsame Konto. Die Summe ergibt 3055,- CHF.

Die Sparrate

Jetzt hast du noch eine Sparrate von 500,- CHF. Wichtig ist, dass du diese zur Seite legst. Anfangs haben wir dies einfach auf ein gemeinsames Sparkonto überwiesen. In Verlauf der Zeit haben wir uns auch ans Investieren gewagt, seien dies Aktien, ETFs oder Kryptowährungen.

Wichtig ist zu Beginn jedoch eine stabile finanzielle Basis und einen Überblick über deine Einnahmen und Ausgaben. Wie zu Beginn erwähnt, gibt es unterschiedlichste Modelle als Paar und Familie die Finanzen zu regeln. Uns ist wichtig, dass die Struktur transparent ist, wir gemeinsame Ausgaben von einem gemeinsamen Konto bestreiten können, aber in einem kleinen Masse auch weiterhin finanziell unabhängig sind. Mit dem “Taschengeld” sind beide unabhängig und einander keine Rechenschaft schuldig.

Dieses 3-Konten-Modell ist die Grundlage für Ergänzungen und weitere Konten und Aufträge. Das kann natürlich beliebig ergänzt werden. Vielleicht habt ihr zusätzlich Konten und Sparbeträge für die Kinder? Oder ihr führt Konten wie Beispielsweise für die Steuern, den Urlaub oder eine grosse Anschaffung.

Es wirkt auf den ersten Blick komplex, aber wir können uns kein anderes Modell mehr vorstellen, weil der Mix aus Gemeinsamkeit und Individualität im finanziellen Bereich für uns so perfekt gegeben ist.

Hier findest du die Tabelle zum kostenlosen Download und zur Bearbeitung und noch mehr Inputs gibts im Kurs “Finanzielle Freiheit für Familien“.

Tabelle zur fairen Gehaltsaufteilung

")

6 Kommentare

Helga

17. April 2021 um 23:28Hallo Jürgen, erstmal finde ich deine Finanzthemen hier auf dem Blog sehr spannend. Ich lese diese mega gerne.

Habe ich das richtig verstanden, dass ihr hier nach dem 3-Konten Modell von Madame Moneypenny rechnet?

Was ich persönlich davon halte, kannst du hier nachlesen:

https://liebefinanzen.ch/3-konten-modell-von-madame-moneypenny

Jürgen

18. April 2021 um 21:01Hallo Helga

Vielen Dank für deinen Kommentar. Es freut mich sehr, dass dir mein Artikel gefällt.

Wir bzw. ich kennen Madame Moneypenny, aber folgen ihr nicht im Detail, so war mir Ihr Kontenmodell bis zu deinem Kommentar auch nicht bekannt.

Sicherlich haben wir das Rad nicht komplett neu erfunden, jedoch haben wir dies für uns eigenständig entwickelt nach unseren Bedürfnissen entwickelt bzw. zu Beginn niedergeschrieben.

Auf den ersten Blick unterscheidet sich dies jedoch, dass beispielsweise unsere Einkommen jeweils nicht auf dem Gemeinschaftskonto landet und wir die Ausgabenbelastung prozentual zum Einkommen aufteilen, und so schon bei den gemeinsamen Ausgaben keine starre 50/50 Aufteilung haben.

Unsere persönliche Ansicht ist auch, dass die Person, die der mehr “Carearbeit” zuhause übernimmt nicht darunter leiden sollte, dass sie am Ende weniger Geld in der Tasche hat nur, weil sie keiner Lohnarbeit nachgeht. Aber das Thema “Familienmodell” und “Gerechtigkeit” sprengt hier sicherlich den Rahmen.

Ich freue mich, auch in Zukunft von dir zu lesen.

Liebe Grüsse

Jürgen

Clausia

20. Juni 2023 um 0:47Hallo Jürgen, wie würde die Rechnung ausschauen, wenn das Arbeitspensum unterschiedliche aufgeteilt ist?

Sarah

3. Juli 2023 um 16:14Liebe Claudia, genau dafür ist dieses Modell gedacht – wenn beide zu unterschiedlichen Prozenten und Gehältern arbeiten.

Karin

3. August 2023 um 9:35Hallo. Danke erstmal für diese Seite. Habt ihr Tipps, betreffend Pensionskassenausgleich. Wenn einer 40% und der Andere 70% arbeitet. Also der einte investiert mehr Arbeit in der Kindererziehung. Wie gleicht ihr Pensionskassenbeiträge aus?

LG Karin

Sarah

3. August 2023 um 14:28Sehr gerne. Ist das Paar verheiratet, werden die Pensionskassenbeiträge bei einer Trennung gesplittet und bei Bezug zusammen ausbezahlt. Wenn man aber nicht verheiratet ist, kann die Person die mehr verdient, resp. mehr arbeitet, der anderen Person anteilsmässig die “verlorenen” Beiträge bezahlen. Damit kann man sich in die Pensionskasse einkaufen. Alternativ kann dieser Betrag natürlich auch in die Säule 3a angelegt werden oder je nach Risikoprofil, auch am Kapitalmarkt investiert werden.

Wir erachten es aber als super wichtig, dass die Person, welche zugunsten der Familie das Arbeitspensum reduziert und damit auf Einkommen verzichtet, entsprechend diesen Ausgleich für die Pensionskasse bekommt.